※出典:価格.comマガジン

序説

平成元年に消費税3%が導入されて後、5%、8%と徐々に引き上げられて来ました。

そして30年後にはとうとうそれは10%に引き上げられてしまいました。

政府は「軽減税率」や「キャッシュレス還元」などと言う、世にも奇妙なシステムを導入し、世の小売店や消費者の混乱を招いています。

では、「いったいなぜ」こんな誰もハッピーにならないシステムを考え、導入に至ったのでしょうか?

昔からよく言われていますよね「犯人を特定するには、その事件で一番得をした者を疑え!」と

ここでは、「消費増税」や「キャッシュレス還元システム」で得をするのは誰か?

そして、その謎を本にキャッシュレス還元システムの真相を解き明かしていきます。

それでは最後まで読んでくださいね

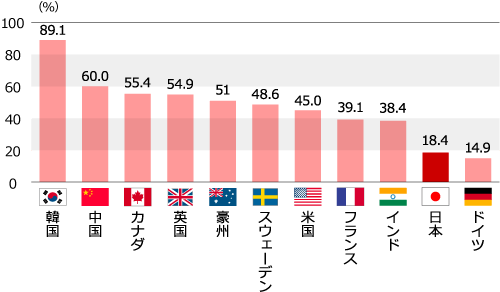

日本のキャッシュレス事情

日本ほどテクノロジーの技術が進んでいる国はありません。

しかし買い物時のキャッシュレス普及率はと言うと、(2019年10月現在)わずか20%に留まっています。

これはキャッシュレス先進国の韓国、中国、カナダと比べると極めて低い数字です。

※出典:ニッセイアセットマネジメント株式会社

海外でキャッシュレス化が進む理由

※出典:CoinPost

共産圏の中国などは国家を上げて、キャッシュレスを後押ししているので少し意味合いが違いますが、

共通して言えることは、盗難やお金の偽造、脱税などの犯罪防止、治安の悪さ等が関係しています。

現金を所有していると犯罪に巻き込まれやすくなりますが、「キャッシュレスなら安全で便利」と考えるのは容易に想像できます。

翻って、日本はと言うと、治安は世界でも抜群に良いですし、全国どこでもコンビニに行けばATMで現金を下ろせます。

日本でキャッシュレス決済が進まない理由

日本でキャッシュレス決済が進まない理由として、2つの立場からの考えていきます。

まず消費者側として

1、支払いの感覚が麻痺して、浪費しそうだから

2、目に見えて、手に取って価値を感じ取れる現金しか信用できない

3、個人情報が丸裸にされるから

4、キャッシュレス決済の種類が多すぎて何を選んだらいいか分からない

次に決済事業者(お店)側として

1、導入コスト(端末機器やシステム料)が高い

2、決済手数料が利益を圧迫する

3、着金までに時間がかかる(資金繰りに影響がある)

4、災害時や停電時に決済の手段が無くなる

以上の事柄から、消費者側としては「感覚」や「心情論」に起因するところが多い反面、

お店側としては、導入したいけどコスト面において実際の収益を圧迫する恐れがあるので導入できないという「経済的事情」が垣間見れます。

キャッシュレス決済のメリット

それではキャッシュレスを導入、使用す際のメリットについて考えてみましょう

消費者側

1、ポイント還元など、お得になるケースがある

2、現金を持ち歩かなくてよい(財布がスリムなる)

3、会計が簡単になる、レジの待ち時間が早くなる

3、については事業者の決済端末によってマチマチで、

特にクレジット決済については大手コンビニではスムーズに決済されるが、飲食店の多くでは通信(承認)に結構な時間がかかる場合があります。

事業者側

1、人件費の削減

清算時におけるお金の集計と精算レシート照合、売上金の入金、釣銭の準備作業などが軽減される。

これについては、手間もかかるし、不正の原因にもなるので、キャッシュレス化は事業者側にとって大きなメリットになる

2、決済種類(お客様の選択肢)を増やす事で顧客の流出を防ぐ

3、客単価アップ・・・消費者心理として現金よりもキャッシュレスの方が支払感覚が麻痺し多く買い物をする傾向がある

消費者側はポイント還元等のお得感が影響し

お店側としてはオペレーションの軽減化、すなわち人件費の削減が大きいと考えられます。

事業者(カード発行会社)の目論み

※出典:CoinWith

PayPayの「100億円還元キャンペーン」などで「QRコード決済」の普及が進んでいます。

現在「QRコード決済事業」を進めている会社には「ソフトバンク」「ヤフー」「楽天」「ライン」など、今を時めくIT企業が名を連ねています。

さらに「楽天の三木谷氏」が代表理事を務める「新経済連盟」、

「メガバンク頭取」や「ソフトバンク代表取締役」が理事を務める「キャッシュレス推進協議会」など、経済団体が政府の背中を押しています。

この動きをどう捉えるか?

彼ら「金融・IT企業」は政府を動かし、キャッシュレス社会を推し進めています。

すなわちこれは、「私たちの消費活動及び小売店舗の売上」全てから手数料をかすめ取ろうと言う考えが見え見えです。

さらに、彼らはキャッシュレス決済を普及させることで、莫大な個人データ(ビッグデータ)を収集しようと企んでいます。

それらを活用する事で、更なるビジネスチャンスへと繋げようとしています。

政府の目論み

そんな状況の中、少ない国庫財源を使ってキャッシュレス還元まで行い、

キャッシュレス化を推し進める政府の狙いは何でしょうか?

1、2020年の東京オリンピックまでにオリンピック会場周辺をキャッシュレス対応にする事で海外訪問者の印象を良くしたい事

2、キャッシュレス化する事で個人のお金の流れを把握し脱税を阻止する事

3、就業人口が減る中、キャッシュレスにする事で店舗の無人化を推し進め、少子高齢化の対策とする事

4、IT関連企業との連携による経済活性化そる事

以上は、新聞テレビでも報道されている通り、世間一般に考えられている内容です。

しかし、ここで私永倉流に裏を読んで考えてみました。

国としては「マイナンバー制度」がイマイチ進まない現状、

何としても国民の個人情報が欲しいところです。

特定の民間企業を優遇する事で、個人情報(ビッグデータ)を引き出すための材料にしようとしているのではないでしょうか?

今は「キャッシュレス還元最大5%」などと国民に対し「聞こえの良い事」を言ってますが

要はキャッシュレス化によって莫大な利益と個人データを収得したい企業と、

その企業を優遇する事で(それも税金で)個人情報をもらい「国民の管理」を行いたい国家との利害が絡み合った施策であると言う事です。

何れにしても、もはや日本においてもキャッシュレス化の波を止める事は出来ないと思います。

しかし、上記2者の狙いを阻む方法が一つだけあります。

それはブロックチェーン技術に紐づいた暗号資産の普及です。

ビットコインもその一つです。

何もビットコインに限定する必要はありませんが、

「暗号資産」を使用する様になれば、それらには管理する団体・企業は存在しませんので、消費者、小売店も無駄な手数料を支払う必要はありません。

詳しくはビットコイン(仮想通貨)の未来とその可能性をご覧ください。

まとめ

現在、日本においてキャッシュレス決済はあまり進んでいません。

しかし、政府もここにきて「キャッシュレス決済促進」に本腰を入れて来ました。

キャッシュレス化の本当の狙いは一部の企業の利益独占とそれらの企業を利用して情報を収集したい政府の目論みがあります。

力ない一般庶民が対抗し得る唯一の対策はブロックチェーンによる非中央集権化による暗号資産の普及しかありません。

編集後記

現在、小売店(コンビニ)の責任者をしている私としては、大事な顧客を逃したく理由からキャッシュレス還元をアピールしています。

しかし、それに伴って現金のお客様がキャッシュレス決済に移行してしまう事に危機感を抱いています。

それは小売店側はお客様がキャッシュレス決済されると決済金額の3~5%の手数料をキャッシュレス運営会社に支払わないといけないからです。

利益の少ないコンビニ等小売店にとって3~5%の手数料は非常に痛い出費となります。

特に中小企業などは発言力が弱い為、キャッシュレス運営会社の言いなりになってしまいがちです。

私は消費者保護、中小の小売店業者保護の観点からブロックチェーン技術を活用した「暗号資産」の普及を望みます。

この記事・ブログへの感想・ご意見・相談・お問い合わせはこちらからお願いします。