序説

よく、株の「信用取引は怖い」という声を聴きます。

果たして本当に「信用取引」は怖いのでしょうか?

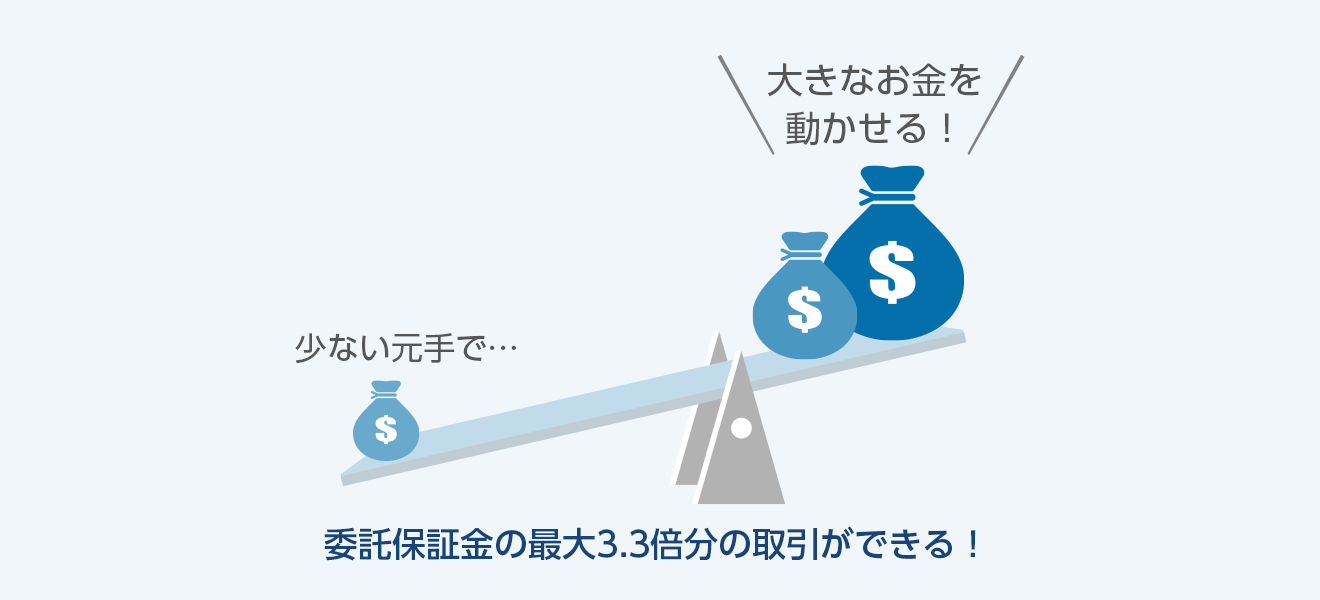

信用取引では自己資本の約3倍の金額の取引ができます。

50万円の自己資本金額で約150万円の株式取り引きが出来ると言う事です。

つまり、「儲けは大きいが損失も大きい」ので、それが何となく「怖い」と言う事ではないでしょうか?

これは心理的には理解できますが、同時に株取引を行った事がない人、あるいは株初心者が陥りやすい間違った解釈でもあります。

ここでは株の信用取引の正しい解釈と賢い取引手法を解説します。

それでは最後まで読んでくださいね

信用取引とは

※出典:価格.com

「信用取引」とは簡単に言うと、あなたの「現金」あるいは「株」を担保に証券会社から「現金」あるいは「株」を借りて取引を行う事です。

言葉で説明しても意味を理解すのは難しいと思います。

ひとまず以下の内容をしっかり覚えて置いて下さい

1、あなたは証券会社に借金をして取引をしていると言う事

2、あなたは株を「買って」取引をスタートする方法と、「売る」事から取り引きをスタートする方法の両方ができるという事

3、自己資本金額の約3倍の取引ができる事

4、株価が上がっても、下がってもどちらでも利益を出す事が可能な事

5、現物取引には無い、「金利」、「賃株料」など、手数料とは別に費用が発生する事

6、含み損が一定額を超えれば「追証」といって保証金の追加投入をしなければならない事

7、「信用取引」では株価が青天井に上昇を続ければ損失も同じく青天井に膨らんでいく怖さがある事

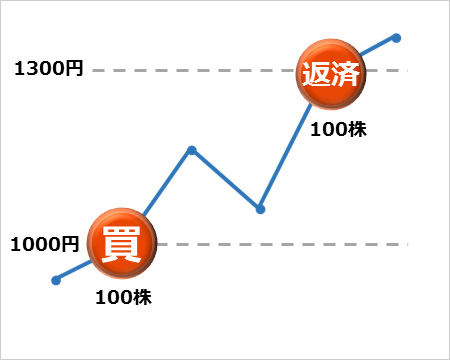

「信用買い」取引の流れ

※出典:みずほ証券

自己資本金(保証金)を担保に約3倍までの金額を証券会社から借りて株を買います。

保有する「株」(※信用取引では「買い玉」と言います)が上がったら売って(信用取引では返済とも言う)利益を出します。

この理屈は基本的に「現物取引」と同じで、保有する株が上がれば儲かりますし、下がれば損をします。

気を付ける点は長期で「買い玉」を保有した場合は、その間金利を払い続けなければならないと言う事です。

「信用買い」のメリット・デメリット

「信用買い」のメリット

1、自己新金額の約3倍までの取引ができる、すなわち※3倍の収益額が見込めます

※3倍とは言いますが、株価が上昇局面の時は莫大な収益が上がります。詳しくは「信用売り」のデメリットを読んで頂ければ分かります。

2、現物取引と比べて取引手数料が安く抑えられる

「信用買い」デメリット

1、大きな損失を被る可能性がある、大きな収益が見込まれる分その反対もあると言う事

(例)自己資本金額50万円で、ギリギリ150万円分の株(買い玉)を保有しているとします。

急激な景気悪化で株価が半分になってしまいました。

するとどうでしょう?

保有する株価の価値は半分の75万円になってしまいました

すなわち損失額も75万円ですよね、

自己資本金額が50万円ですから、25万円の「負債(借金)」が発生してしまった訳です。

2、一定額以上の損失が出れば追証(保証金の追加投入)がかかります。

追証については、すぐに入金しなければ保有している「※建玉」が強制的に処分(売買)されてしまう事になります。

※「建玉(たてぎょく)」とは・・・約定(やくじょう)した「買い玉」もしくは「売り玉」を決済せずに保有しているもの、「ポジション」と呼んだりもします。

3、手数料とは別に金利(年利2%前後)がかかります

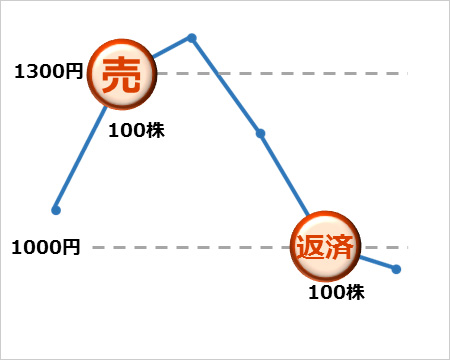

「信用売り」取引の流れ

※みずほ証券

自己資本金(保証金)を担保に取引したい株券を証券会社から借りて、まず売る事から取り引きをスタートします。

この時点であなたはもう売ったのですが、信用取引では「売り玉」を保有しているという認識になります。

借りた株券は期日までに返さなければならないので、株価が下がった時点で買い戻して証券会社に返すという流れです。

「信用売り」(空売り)のメリット・デメリット

「信用売り」メリット

1、株価が下がっている局面で利益を出す事ができる

つまり、「買い建」と「売り建」とを上手く使い分ければ、どんな状況でも収益を上げる事ができます

2、「買い建」と同様に「現物取引」の約3倍の収益を上げる事ができる

「信用売り」デメリット

※出典:BIGTRADERS

1、大きな損失を被る可能性がある、

「買い建」の最悪のシナリオは、保有する「株」が倒産し価値がゼロ円になってしまう事です

すると損失額は自己資本金額50万円の約3倍の150万円です(実際は途中で追証がかかるので、いきなり150万円の損失を出す事は考え難い)

しかし、「売り建」の場合は少し注意が必要です。

「売り建」で保有している「株」が好調でどんどん上がって行って、気が付いたら株価が10倍になっていたとします。

すると、自己資本金額50万円の3倍150万円のさらに10倍なので1,500万円近い損失を出す事になります(これも実際途中で追証がかかるのでいきなり1,500万円の損失を出す事は考え難い)

※上記の理屈は逆に「買い建て」の場合は莫大な収益を上げる事が可能なのです。

2、取引手数料とは別に賃株料(年利1%前後)がかかります

3、証券会社にもよりますが、「信用売り」ができない銘柄がたくさんあります。

「東証2部」や「マザーズ」などの新興市場上場銘柄はほぼ出来ません。

「信用取引」大損しないための対策及び実際の取引方法

1、取引金額はマックスのレバレッジをかけるのではなく、少し余裕を残しておく

例えば50万円の自己資本金としたら、マックス150万円の取引をするのではなく、100万円程度に留めておきます

2、長期保有を目的としたトレードではなく、スイングもしくはデイトレードで行う

長期保有していると予想だにしない損失を被る可能性があるからです

3、出来高の多い銘柄を選ぶ

短期、デイトレードを行う場合は特に重要です。

すぐに「建玉」を決済して利益もしくは損失を確定したい時に出来高が少ないと、思わぬ価格で約定してしまう事があります。

そうすると、予想外に少ない収益になってしまったり、逆に大きな損失を被る事があります。

4、「買い玉」と「売り玉」を上手く使い分ける

例えば初めに「買い玉」を保有したなら、

株価が上がればすぐに売っても良し、

もし下がったとしてもすかさず「買い玉」と同数の「売り玉」を保有します

この状態では株価がいくら下がろうとも損失は一定額のまま変わりません。

その後、落ち着いて、底値と見れば売り玉を決済し、上がってくれば買い玉を決済させるのです。

実際はそう簡単ではありませんが、最低限のリスク回避は出来ます。

まとめ

信用取引は実際、怖いものではなく、少ない元手(資金)で大きく収益の出せる便利なトレード手法です。

しかし同時に、その特徴・ルールを知らないで取引をすると確かに大きく損を出してしまう恐れがあります。

まずは、ここに書かれた信用取引のメリット・デメリットをしっかり把握して賢い投資手法を行って下さい。

編集後記

現在私永倉は自身で考案した「永倉式、放置型デイトレード手法」(未公開)で平均月利10%の収益を出しています。

私自身、少し出来すぎかなと思っています。

もう少し、最低半年間検証をして、実績を出した時点で「その内容」は公開をする予定です。

それまで楽しみにしておいて下さいね

この記事・ブログへの感想・ご意見・相談・お問い合わせはこちらからお願いします。